事業価値算定に関わるポイント 4ー①.支配権プレミアム

- Shuichi Kobayashi

- 2021年12月12日

- 読了時間: 6分

更新日:2024年4月21日

今回も更新した本章をお伝えいたします。さて、株価の話ですが。そもそも皆さん(個人)は株を買われますか?証券口座をお持ちの方は当然、株価を気にして調べて、売買されるのではないでしょうか。

わたしは、株価算定はしますが、株は買ったことがありません!しかし、公認会計士として監査ではクライアントの保有される株式につき銘柄ごとの時価をYahooファイナンス、Bloombergなどでチェックしました。そう、上場銘柄には時価があり、いつでも、誰でも調べられます。

そして、上場銘柄の時価は、毎日いろんな要素で変動しますが、基本的に、将来どれだけお金を稼ぐか、フリーキャッシュフローをどれだけ稼ぐかの予想で決まります。まさに、(長期的な視点では)DCF法の事業価値算定ロジックにより決まるわけです。

では、フリーキャッシュフロー計画の他に株価を変える”要素”はなんでしょうか?

今日はその”1要素”に関わる話になります。

さて、隔週に渡って、「事業価値算定に関わるポイント」を連載していすが。全体として、以下の構成で予定しています。今回で4回目です。

2.類似企業比較法について (公開済み)<クリック

4.支配権プレミアム&流動性ディスカウント

4-1 支配権プレミアム(マイノリティーディスカウント) (本日公開)

5-1DCF法と割引率(WACC)について

5-2WACC計算 リスクフリーレートと負債コストの論点

5-3WACC計算 サイズリスクプレミアム

5-4DCF法 期央主義

6.ベンチャー企業のバリュエーションにおける割引率

まずは「マイノリティーディスカウント」と題した点からの”1要素”から。

ここで、「マイノリティー」は、少数株主の意味です。少数株主とは、発行済み株式数の半数以下、あるいは3分の1以下の株式を保有する株主です。

そう、平たく言えば、(市場で)普通に株を買う個人株主は少数株主です。勿論、法人、機関投資家であれ、発行済み株式数の半数未満の保有者は少数株主です。

(少し極端ですが、例えば、ある会社の保有株式の金額が1,000億円でも、たとえばソフトバンク、トヨタなどの株式であれば少数株主です。)

一方で、いわゆる発行済み株式の100%を保有される会社オーナー、あるいは発行済み株式の過半数を保有する株主は、「支配株主」と対比されます。

(例えば、資本金100万円の会社の株式を、すべて(100万円でも)保有する株主も「支配株主」です)

では、株価算定において、「支配株主」と「マイノリティー」でどのような違いがあるのでしょうか?

まずは、TOBをキーワードにみてみましょうか。

TOBとは何でしょう?

TakeOverBitの略です。

企業を買収する場合や合併・子会社化など企業再編の際、またはMBO(経営陣による買収)で非上場化する場合などに利用されることが多く、

要は「会社支配」を目的に、上場会社の株式を50%超えて100%取得を目的とする株式取得のことです。そしてTOBに成功すれば「支配株主」となるわけです。

以下は、2020年1月から2024年4月までのTOB352件の買付価格(①)と発表前1ヶ月平均株価(②)(①②)との差額(③)と①との割合を度数分布(ヒストグラム)で表すと、最頻度数は20%~36%(144件)でした。

(出典:K.K.FAS)

多くは、①発表前株価>②買付価格です。

①②差額と②の割合③(TOBプレミアム率)を出すと、2020年1月から2024年4月までのTOB352件は、ばらけますが最頻度数は20%~36%144件になりました。

つまり、TOBにより、買付前の株価の30%程前後度高い価格になっている訳です。

これの差額の正体はなんでしょう?

これは、「支配株主」には「マイノリティー」にない権利があると解されます。(ただし、諸説あります)

例えば、会社法を勉強すると、株式の権利を勉強しますので、すぐわかりますが。会社法を勉強しなくても直感的にわかるとおもいます。

株式の過半数(正確には3分の2以上)を持つと、会社のほとんどの意思決定を可能にします。

例えば、

新しい事業を始める、リストラをする、取締役の選任・解任、大型の投資をする、多額の借入れをするなど、会社そのものを自由に運営する権利を得るわけですね。

因みに事業計画を作成することはこの権利を行使することにほかなりません。

そう、これが差額、TOBプレミアムの正体です。

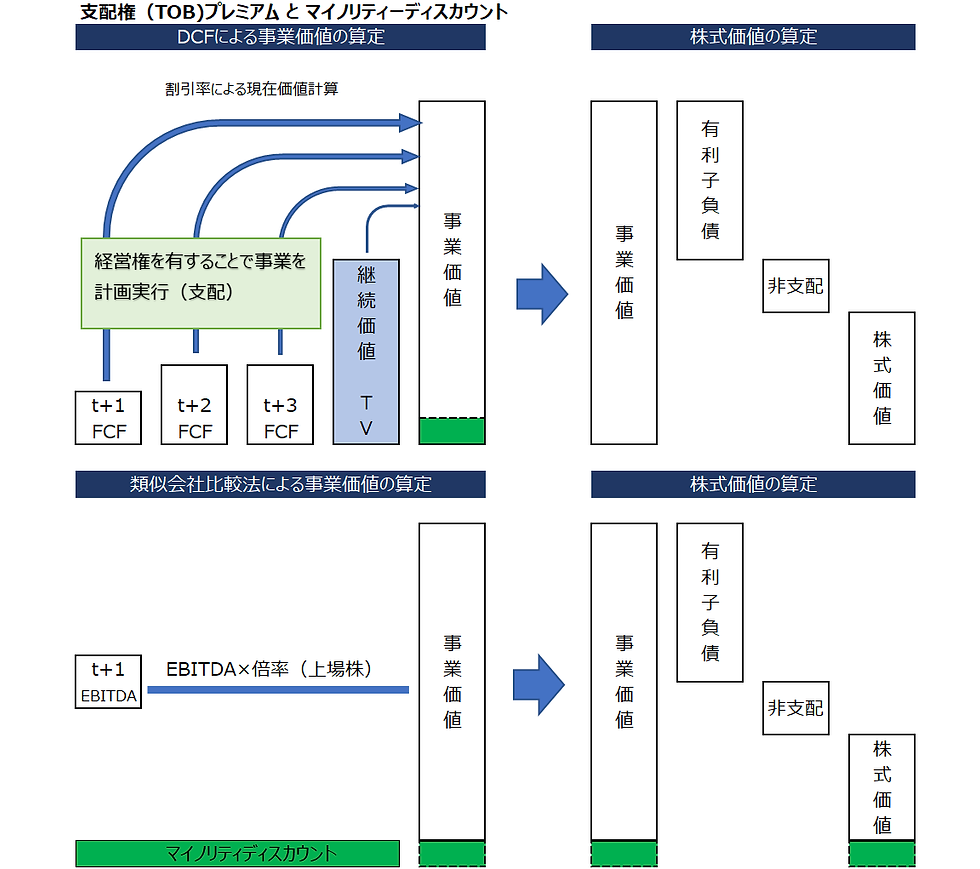

では、以上を踏まえて、DCF法と類似会社比較法の比較をして、株価算定時のポイントを「支配株主」「マイノリティー」の別でみてみましょう。

下図は第1回~第3回で使用した図(DCF法と株式価値)を再度展開しています。

改めて第1回、第3回のおさらいですが、DCF法は、事業計画(将来フリーキャッシュフロー)に基づく事業価値から株式価値を算定します。

M&Aや事業再生では、誰が事業計画を作成するかは立場や環境で変わりますので一概に、事業計画が経営権を有する方のものとは限りませんが、事業計画に基づくDCF法による事業価値は、支配プレミアムを有するものと考えることができます。

第2回のおさらいですが、類似会社比較法は、倍率を類似業種の上場会社の株価(株式価値)を基に倍率を算定します。

つまり、「マイノリティー」ベースの価値で算定されます。

ここまでくると、もうおわかりですが、Yahooファイナンスで調べる平時の時価は「少数株主」の時価といえます。

以上を踏まえ、株価算定時の株式価値を「支配株主」「少数株主」のどの立場で算定するか

により、マイノリティーディスカウント、あるいは経営権プレミアムの加除が必要になります。

因みに、このディスカウントは、さきほど計算したTOBプレミアム30%を使用することが実務的に多いように思います。

理論的には、支配株主の立場(発行済み株式取得・売却割合50~100%)、少数株主の立場(同0~50%)で、増減します。

********** 外部専門家レビューの部屋から ***********

この1年間で、監査法人からのご依頼で主にM&Aに関する株価算定書、PPA報告書の外部専門家レビューをお引き受けする機会がありました。株価算定業務と同じく、自分には平常業務なのですが、すこし引いてみると、ほかの算定者の算定結果を拝見するわけですので、あるいみ実務で利用されている結果を知る機会でもあるなとおもいます。

M&Aは、売り手・買い手双方に利害のコンフリがありますので、譲渡価格はやはり、双方のせめぎあいのなかで決まりますので、教科書通りとはいかない。とおもいます。

そんななかで、「教科書的」な視点でレビューを行いますと、「自分ならこうするのに」というもどかしさが半分、「まあ、しかたないか。」という許容感が半分というところです。

本章の支配プレミアムも、上述の論拠が分かり易く適切だと思いますが、解釈によりことなる適用事例も散見されます。その論点の1つを今回かいてみます。

投資家がある企業を買収することによってシナジー効果を見込んでいる場合には、売り手側の事業計画における想定を上回る将来キャッシュ・フローを見込んでいることは一般的です。

一方でコントロール・プレミアムを根拠としたマイノリティ・ディスカウントの計算において、支配株主の価値と非支配株主の価値の区分の上でその差額(コントロール・プレミアム)をマイノリティ・ディスカウント部分とする計算がある。

この計算の差額には シナジーが含まれるケース があり、純然たる支配権の価値部分を示すとはいえないケースがありうる。というものです。

シナジーについては、別途PPAの章で触れていますが、「買い手固有のシナジー」か否かの論点があります。その点に注意は必要ですが、たしかに、一般的な買い手が想定するシナジーが、構成する場合「差額」には混在する場合が考えられます。

個別の案件で説明がつくかどうかということになるとおもいます。

*****************************************

ではまた。

コメント