事業価値算定に関わるポイント 6 スタートアップ企業の割引率(シード・アーリー期~レイター期)

- Shuichi Kobayashi

- 2022年1月23日

- 読了時間: 6分

更新日:2025年11月6日

最終更新:2025年11月6日

「事業価値算定に関わるポイント」の最終章6回です。この「事業価値算定に関わるポイント」シリーズでは、特にDCF法を中心に、わたしの経験アウトプットとβなど最近の係数を補足に書いてきましたが、基本的にM&Aにおける株価算定を前提にしてきました。

本章はベンチャー企業/スタートアップ企業(シード・アーリーステージ~レイターステージ)における株価算定とその割引率を中心に、簡単にですが書かせて頂きます。

スタートアップ企業のバリュエーションについては、事業計画や資本政策などのシリーズを予定していますので、またその際にも別途触れていきたいと思います。

なお、今回の更新(2025年11月6日)は、経営研究調査会研究報告第70号スタートアップ企業の価値評価実務 2023年3月16日 日本公認会計士協会(以下、研究報告第70号)を踏まえつつこの1年間でのアップデートです。研究報告第70号は主に「企業価値評価ガイドライン」を補完する目的で近年公表されたものです。その前半は公表時のベンチャー白書の引用にはじまり、後段はスタートアップ企業の価値評価上の特徴と留意点、ならびにスタートアップ企業の評価例や課題に触れています。個人的には過去約10年間の実務で経験した内容がおよそ纏まっていると思います。そういう意味では書き直すこともとくになく。また、今後の更新の際においても研究報告第70号は部分的に触れていく予定です。(以下は個別に記事にしました)

・・・・・・・・・・・・更新コラム(2025年11月)・・・・・・・・・・・・・・・

スタートアップの株価算定を「個人」でお受けして4年ほど経ちました(2025年11月)。OPM法による種類株式評価がかなり浸透しK.K.FASでもかなりOPM法を利用した株価算定をお受けするようになりました。

さて以下、あくまで私見として、株価算定者(大手・個人)について書かせて頂きます。

株価算定者は大手(Big4FAS)が実施すれば、監査法人対応の水準がほぼ保証されます。しかし、当然ながら実施料は高額(500万円~1000万円)です。

対局の個人、K.K.FASも「個人」に属します。ここで個人とは1~複数人で実働している士業事務所です。

個人の場合、株価算定も実施者になるケースがあります。

税理士の場合、相続税評価額による株価算定がなされます。これは、事業計画などは考慮外です。また、類似会社も個社で検討されません。監査法人対応は論外です。そもそも、目的は同族間の株式移動です。

次いで、一般の公認会計士事務所の株価算定です。DCF法で事業価値を計算する株価算定にはなります。WACCも使用されます。監査法人対応の水準は微妙なところです。✖が多いと思います。特にIPO直前期などは、ストックオプションを含む資本政策の内容は開示が必要となりますので、株価算定のやり直しは開示の訂正を伴うリスクがあります。

最もたちが悪いのは、アーリーステージからWACCを使った株価算定をしているケースです。これは、スタートアップの成長ステージの理解や、IPOまでの資本政策が度外視されています。なお、IPO準備期(いわゆるレイターステージ)であっても今後の事業成長性や事業計画に鑑みたステージを考慮するとWACCを使うか否か判断となります。

具体的には、後述しているWACCとベンチャーキャピタルレートでの株式価値(事業価値)の違いが度外視されています。そのため、(アーリーステージでWACCを使った株価算定などすれば)IPOに向けてもはや株価があがる余地が極めて限定的になっているケースがあることです。

スタートアップの株価算定において、個人が株価算定者となるばあい、「FAS出身者か」「株価算定書の監査法人レビュー経験者か」のキーワードで株価算定者をアセスするほうが良いでしょう。

・・・・・・・・・・・・・・・・・・・・・・・・

さて、ちなみに、シリーズ「事業価値算定のポイント」は、以下の章立てです。

1.企業価値評価における事業価値、株式価値 <クリック

2.類似企業比較法について <クリック

3.DCF法 と 継続価値(ターミナルバリュー <クリック

4.支配権プレミアム&流動性ディスカウント

4-1 支配権プレミアム <クリック

4-2 非流動性ディスカウント <クリック

5-1DCF法と割引率(WACC)について <クリック

5-2リスクフリーレート・負債コスト <クリック

5-3WACC計算 サイズリスクプレミアム <クリック

5-4DCF法 期央主義 <クリック

6.ベンチャー企業のバリュエーションにおける割引率

評価対象としてのスタートアップ企業の事業計画の特徴

DCF法は企業の事業計画を一定の割引率で割引計算をする手法であるため、まずは、割り引く対象の事業計画がどのようなものなのかを分析する必要があります。

ベンチャー企業の事業計画には一般的に以下のような特徴があります。

事業計画が強気

事業計画作成の裏付けが希薄

事業計画の粒度が荒い

事業計画の信頼性が乏しい

言い換えると「事業計画のリスクが高い(振れ幅が大きい)」といえると思います。

したがって、(成熟した)上場企業、あるいは社歴の長い非上場企業と同じロジックで計算した割引率(WACC)をベンチャー企業に適用した場合、事業計画のリスクを「過小」に評価して価値を算出することになります。

WACCはレイターステージから・・・

別の側面で説明するなら、βなどの係数は、上場企業の類似会社のものです。つまり、基本的に上場(それに近い事業の安定性)を前提としているので、そもそも、スタートアップのステージでは、βを用いたCAPMは理論的にも厳しいといえます。

ベンチャー企業の事業計画に適用する割引率

ベンチャー企業の事業計画達成リスクを割引率に反映するにはどうしたらよいのでしょうか。

1つの手法として、ベンチャー企業への投資を行っているベンチャーキャピタルのIRR(内部収益率)を使用することが考えられます。

ベンチャーキャピタルのIRRはベンチャーキャピタルが投資先企業へ投資した際の利回りですので、ベンチャー企業へ投資する投資家の期待収益率の代理変数といえる思います。

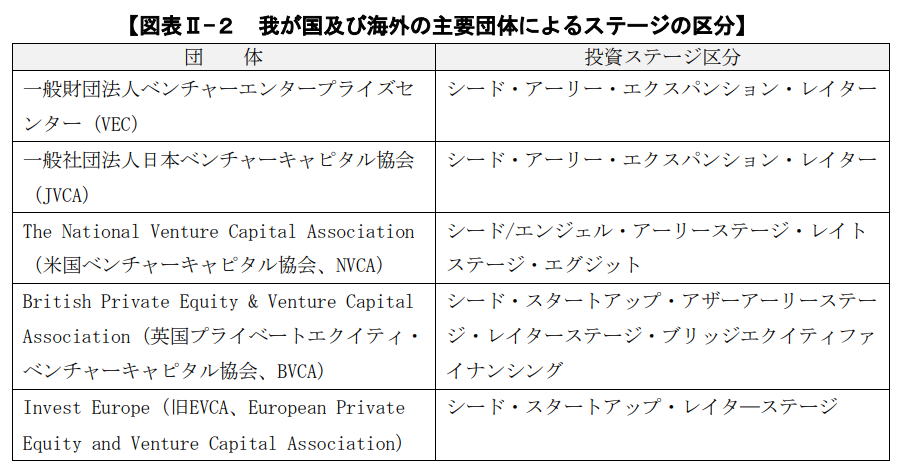

上図は、スタートアップ企業の成長ステージと、キャッシュフロー、IRRの相関関係をおおまかに描いたものです。

なお、成長ステージの分類に画一的な定義はなく、関係団体等においてシード以降のフェーズを類似的な名称で定義しています。

(究報告第70号より引用)

IRRの水準は年々変化しますし、新型コロナウイルスの影響で近年の値はかなり変動していましたが、設立後間もないシード、アーリーのステージでは、50%前後の割引率を用いるケースが多いと思います。

50%の割引率の影響額の参考までに、事業価値算定に関わるポイント 3.DCF法 と 継続価値(ターミナルバリュー)で紹介した、100百万円の30年分のフリーキャッシュフローを割引率10%で割引現在価値とした結果と、割引率50%の結果、を以下に記載しておきます。

割引率10%・・・・985百万円

割引率50%・・・・244百万円

ですね。裏を返せば、事業が成長するほど(つまり、割引率が徐々に下がることで)株式価値は大きく成長します!

すこし古くなりましたが、資本政策シリーズを参照してくださると、出資時からIPOまでのバリュエーションの変化がよくわかりますよ。

冒頭のLink先の紹介:シード期の資金調達方法としてのJKISSについて、セットになるシリーズA調達とあわせて、資本政策表、所契約条項を例に解説しています。以下の画像にLinkを貼っています。

冒頭のLink先の紹介: 種類株式の評価として現状実務的にはコレ!というOPM法を簡単に解説しました。以下の画像にLinkを貼っています。

隠れた秘話的な論点(お得な論点)もありますので、ぜひOPM法の種類株式評価はK.K.FASへご相談ください。

コメント